-

1С ERP: распределение дополнительных расходов на себестоимость ТМЦ

Автор статьи: Бурцева В.Ю. ООО «ИТ БизнесПроект»

Данная статья посвящена вопросу учета и распределения дополнительных расходов при поступлении (закупке) товара.

Дополнительные расходы, распределяемые на документ поступления: расходы на доставку товаров

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» расходы организации по доставке приобретенных товаров включаются в стоимость этих товаров. Расходы могут быть распределены или пропорционально суммам или пропорционально количеству.

Задача. Организация закупила товар. Сторонняя компания оказала услугу по доставке товара. Нужно включить транспортные расходы в стоимость приобретенных ТМЦ: распределить расходы между номенклатурой документа закупки (документа поступления товаров и услуг).

Настройка системы

Способ распределения расхода указывается в статье расходов — справочник «Статьи расходов» (раздел «Финансы – Настройки и справочники»). В данном случае нам нужно распределить расходы по доставке груза на себестоимость покупаемого товара. Поэтому, выбираем вариант распределения «На себестоимость товаров». Вид аналитики расходов – «Поступление товаров и услуг». Выбираем одно из правил распределения: «Пропорционально количеству» или «Пропорционально себестоимости» в зависимости от данных учетной политики организации.

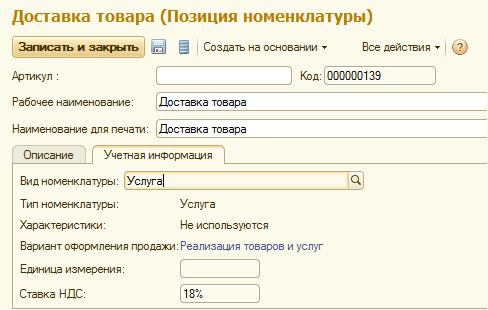

Если планируется использовать документ «Поступление товаров и услуг» для ввода транспортной услуги, то в справочник «Номенклатура» нужно ввести услугу «Доставка товара».

При настройке отражения дополнительных услуг в бухучете будем использовать счет 10.Д. Расходы будут проходить через данный счет и списываться на себестоимость товара.

В зависимости от ситуации, водить дополнительные услуги можно в следующие документы:

- В тот же документ «Поступление товаров и услуг», в который введено поступление товаров.

- В отдельный документ «Поступление товаров и услуг».

- В документ «Поступление услуг и прочих активов».

Рассмотрим эти три варианта. Для примера предположим, что наш груз везли по очереди три разных перевозчика, и каждый выставил счет.

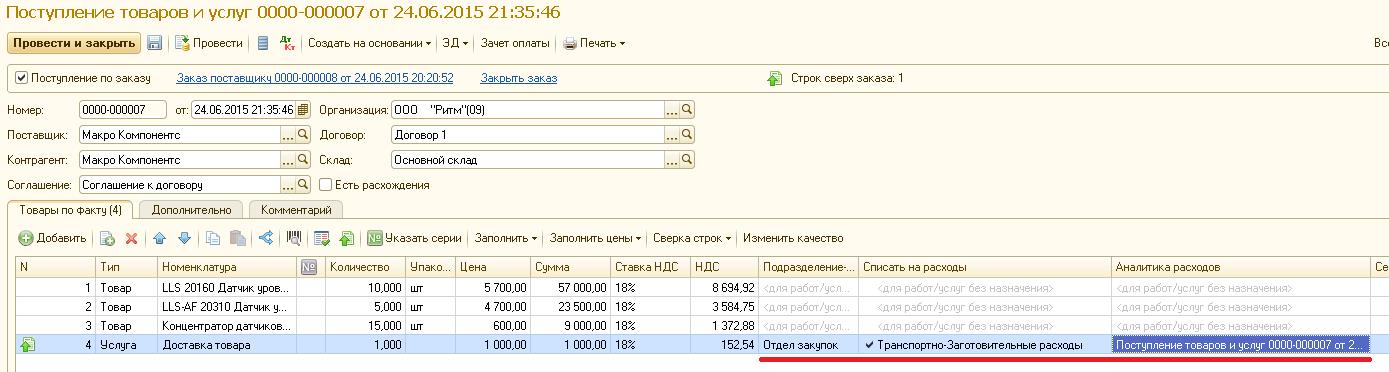

Ввод дополнительных услуг в документ «Поступление товаров и услуг» вместе с товаром

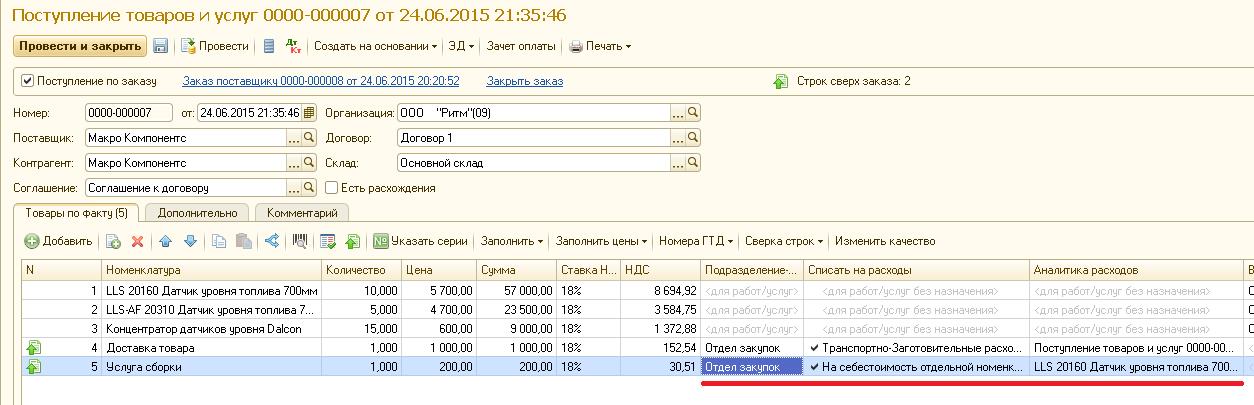

Если поставщик товаров и перевозчик – один и тот же контрагент, то и товары и услуги могут оказаться в одном документе. В нашем примере введена строчка с нашей номенклатурой «Доставка товара». Следует выбрать подразделение – потребитель услуг. В нашем примере это «Отдел закупок». Статью расходов, которую мы ввели, «Транспортно-заготовительные расходы». Аналитика расходов – ссылка на текущий документ.

На рисунке строка отмечена зеленой стрелочкой потому что ее не было в заказе поставщику. После расчета себестоимости (закрытия месяца) получаем распределение стоимости услуги на себестоимость купленного товара. Стоимость ТМЦ увеличилась на величину ТЗР.

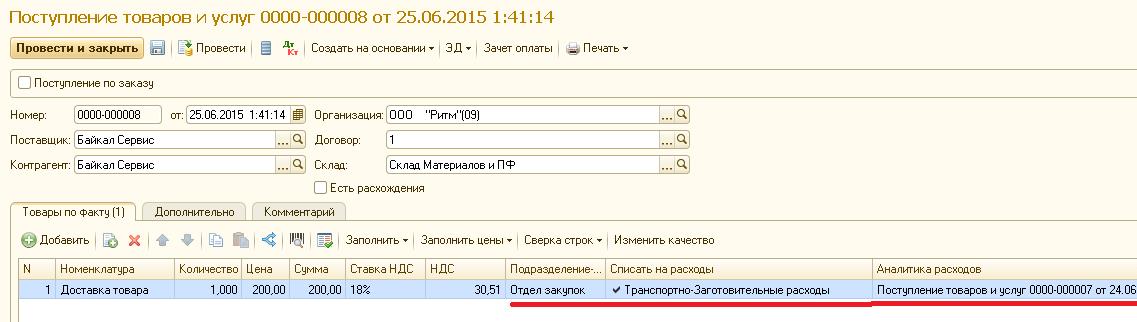

Ввод дополнительных услуг в отдельный документ «Поступление товаров и услуг»

Предположим, что поставщик товаров и перевозчик — разные контрагенты и транспортная услуга оформлена отдельным документом. Выберем введенную ранее номенклатуру «Доставка товара», укажем количество и цену. Следует выбрать подразделение – потребитель услуг. В нашем примере это «Отдел закупок». Укажем статью расходов (ввели ранее) «Транспортно-заготовительные расходы». Аналитика расходов – ссылка на тот документ поступления, на который нужно распределить расход (включить его в себестоимость купленного товара).

После расчета себестоимости (закрытия месяца) получаем распределение стоимости услуг на себестоимость купленного товара. Сумма услуги распределяется на себестоимость товара.

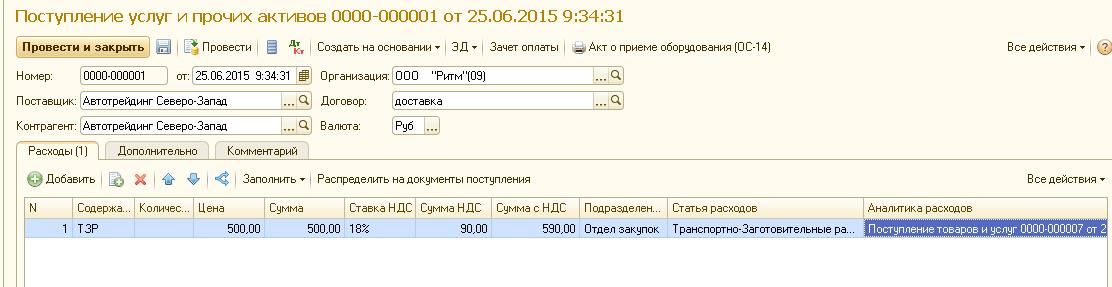

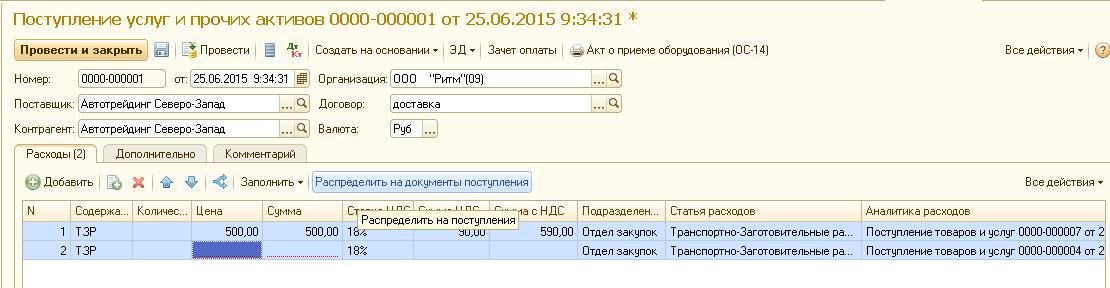

Ввод дополнительных услуг в документ «Поступление услуг и прочих активов»

Документ служит для отражения поступления услуг и нематериальных активов. В табличную часть документа вбивается содержание услуги. Номенклатуры нет. Заполняется информация о статье, на которую должны распределяться расходы и аналитика расходов (документ поступления, на который нужно распределить стоимость услуги). Выбор счета для отражение операции в бухучете происходит, исходя из статьи расходов и подразделения. Указание количества при регистрации документа не является обязательным.

Если есть необходимость распределить сумму на несколько документов «Поступление товаров и услуг», то вводится несколько строк с требуемыми документами в аналитике. Далее сумма расставляется вручную или с помощью кнопки «Распределить на документы поступления», которая позволяет автоматически разделить сумму между документами пропорционально количеству, или сумме, или весу, или объему — на выбор. Для того, что бы распределить сумму на несколько документов поступления автоматически, нужно выделить нужные строчки и нажать «Распределить на документы поступления».

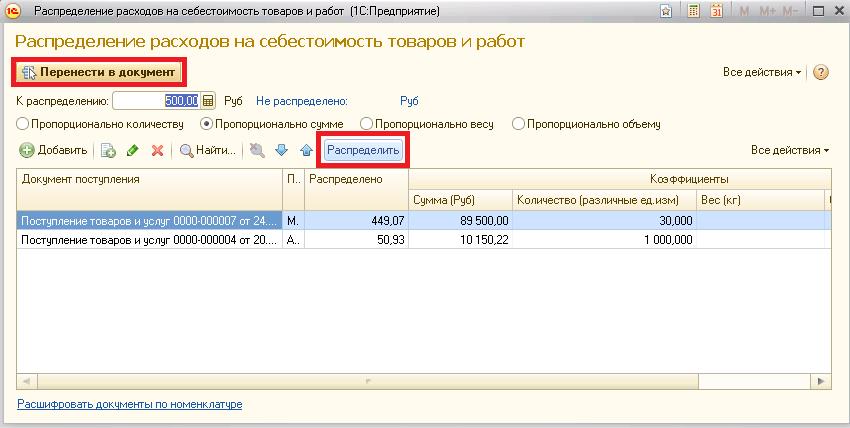

В открывшемся окне выбрать способ распределения, нажать «Распределить», а затем – «Перенести в документ».

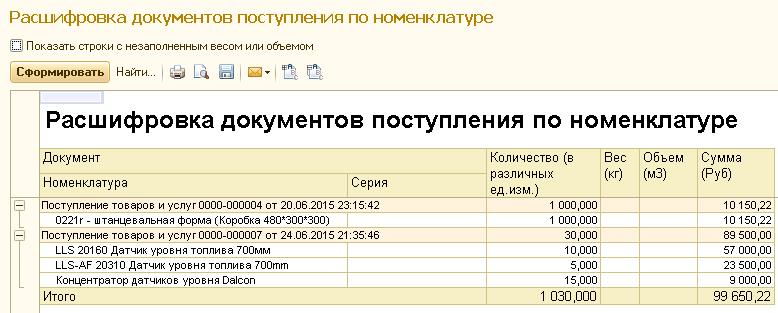

Нажав на гиперссылку «Расшифровка по номенклатуре», мы увидим информацию по поступлениям.

В нашем примере мы распределили доп. услугу только на одно поступление – поступление 0000-000007 от 24.06.2015.

После расчета себестоимости (закрытия месяца) получаем распределение стоимости услуг на себестоимость купленного товара. Мы видим, что 500 рублей поступило в дебет 10.ДР, а затем – распределилось в кредит 41.01, увеличив себестоимость товара на соответствующую сумму.

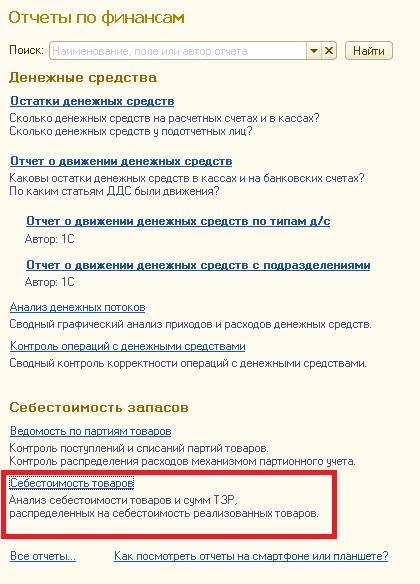

Результат

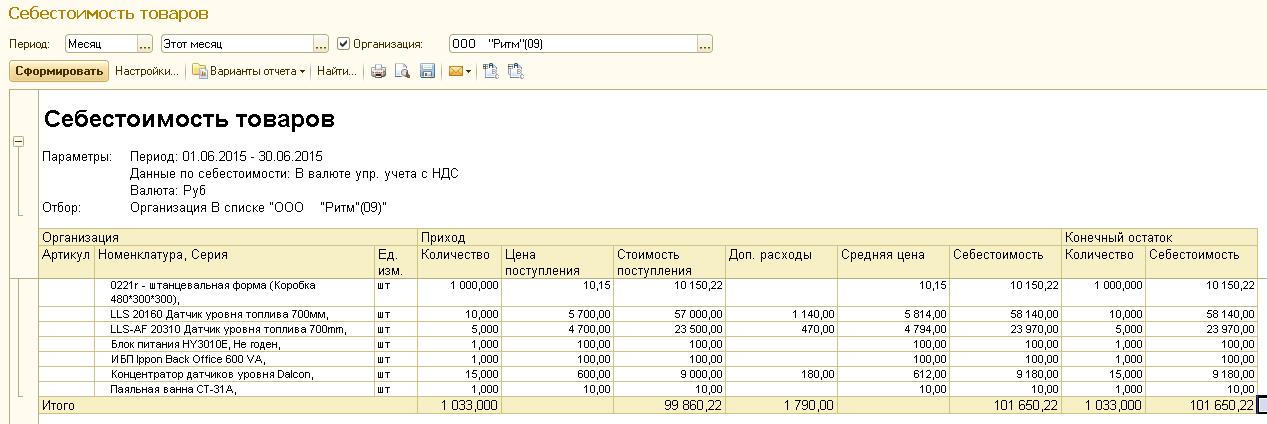

Сформируем отчет «Себестоимости товаров».

Из отчета мы видим, что себестоимость товаров складывается из стоимости поступления и дополнительных расходов. Поэтому, для той номенклатуры, на которую мы распределили дополнительные расходы, себестоимость выше стоимости поступления на величину этих расходов.

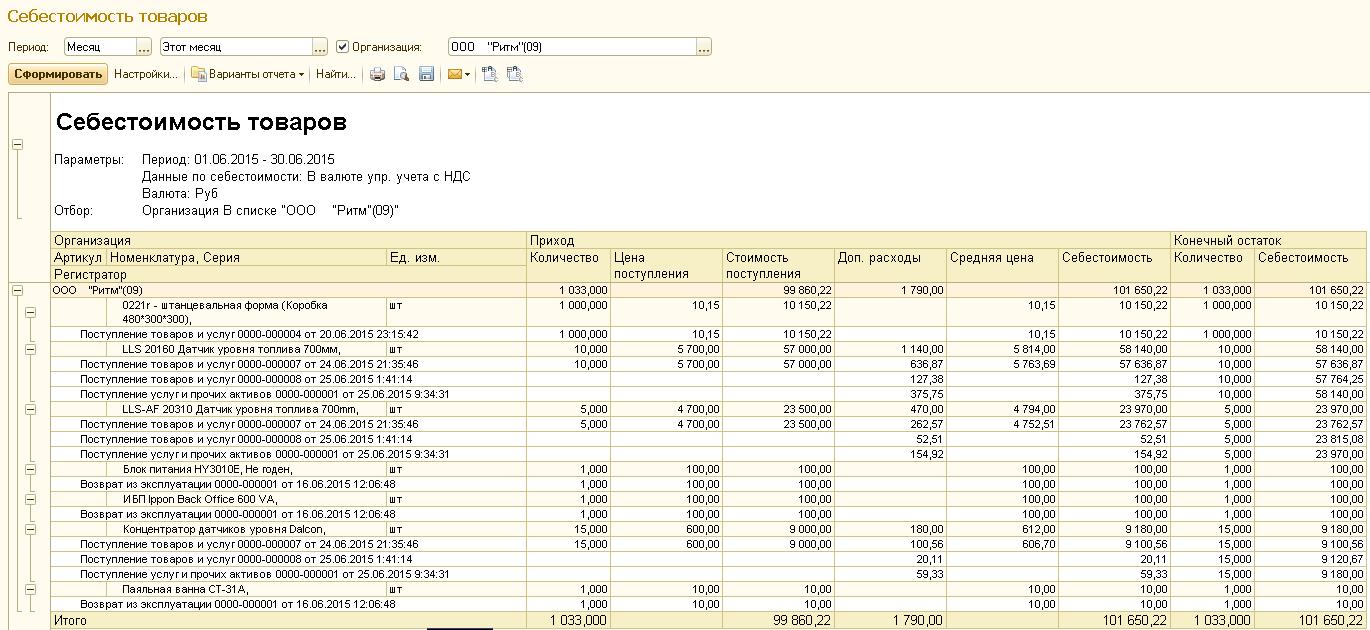

Если сформировать с детализацией до регистратора, мы увидим какими документами сформирована себестоимость. Дополнительные расходы в нашем примере были зарегистрированы тремя документами, каждый из которых увеличил себестоимость товара.

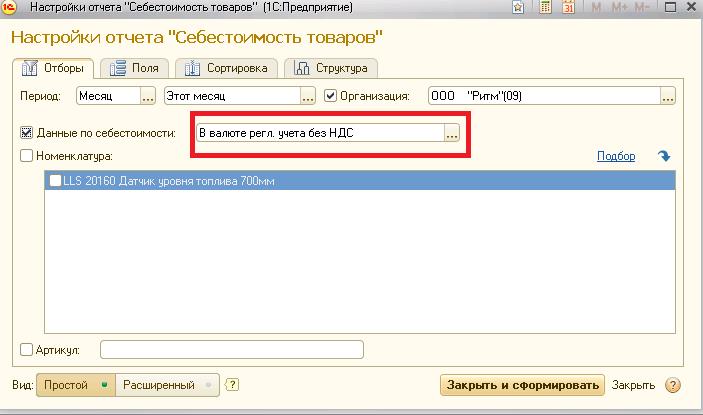

Сравнив суммы в отчете «Себестоимость товаров» и суммы в бухгалтерских проводках, можно заметить, что они не совпадают. Причина в том, в нашем примере отчет «Себестоимость товаров» включена сумма НДС. Для того что бы выкинуть НДС из отчета (особенно актуально, если нужно сравнить с регламентированным учетом) нужно зайти в настройки отчета и выбрать «Данные по себестоимости: В валюте регл. учета без НДС ». После этого отчет будет формироваться без сумм НДС и совпадать с данными бухучета.

Дополнительные расходы, распределяемые на номенклатуру

Нередко возникает необходимость отнести затраты на какую-то конкретную номенклатуру. В качестве примера можно привести услугу по сертификации номенклатуры.

Задача. Распределить стоимость услуги на себестоимость определенной номенклатуры.

Настройка системы

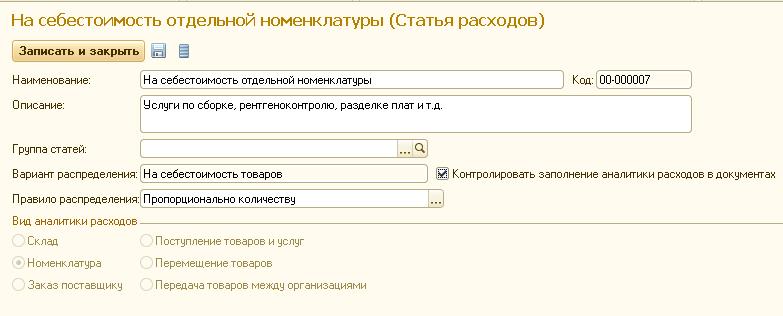

Для того, что бы отнести расходы на номенклатуру, нужно в статье расходов (справочник «Статьи расходов», раздел «Финансы – Настройки и справочники») выбрать способ распределения «На себестоимость товаров», вид аналитики «Номенклатура».

Если планируется регистрировать поступление услуги документом «Поступление товаров и услуг», введем номенклатуру с необходимой услугой. Если услуга будет вводиться документом «Поступление услуг и прочих активов», то номенклатуру вводить не потребуется.

Услуга вводится так же, как было показано выше с той лишь разницей, что в колонке «Аналитика расходов» вместо документа поступления будет стоять Номенклатура.

Ввод дополнительных услуг в один документ вместе с поступлением товара

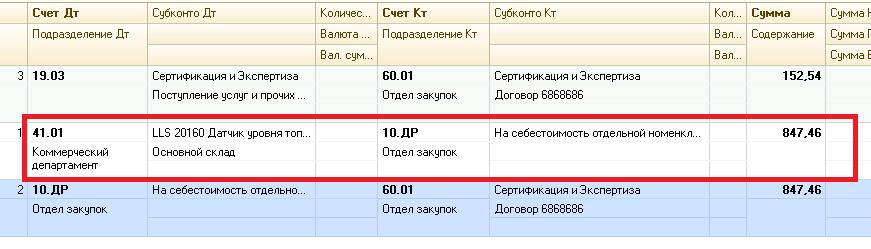

Для примера добавим услугу «Услуга сборки» во введенный ранее документ «Поступление товаров и услуг». В качестве статьи расходов выберем «На себестоимость отдельной номенклатуры». В качестве аналитики расходов укажем «LLS 20160 Датчик уровня топлива 700мм».

После расчета себестоимости видим, что сумма услуги полностью упала на указанную номенклатуру. Себестоимость: 200 – 30.51(НДС)=169.49.

Ввод дополнительных услуг в отдельный документ

В том случае, если услуга была оказана после поступления товара или была оказана другим контрагентом, вводим отдельный документ «Поступление товаров и услуг» или документ «Поступление услуг и прочих активов». После того, как будет выбрана статья расходов, в качестве аналитики нужно будет указать номенклатуру, на себестоимость которой следует отнести расход.

После расчета себестоимости с учетом всех введенных выше документов имеем.

22 Май 2016 / admin / 0

1С ERP (УТ 11): использование наборов для динамической комплектации номенклатуры Счета учета номенклатуры на складах. 1С ERP — 1С УПП сравнение