1С УПП: Учет затрат и калькуляция себестоимости продукции, полученной из переработки

Автор статьи: Бурцева В.Ю. ООО «ИТ БизнесПроект»

1С, УПП, затраты, учет затрат, калькуляция себестоимости, переработка, услуги по переработке, передача в переработку, анализ затрат Настоящая статья посвящена вопросам учета затрат и калькуляции себестоимости продукции, полученной по переработке. Будут рассмотрены процессы передачи материала в переработку, получения продукции из переработки, поступления услуг по переработке. На реальном практическом примере показано, как распределить стоимость материала, отданного в переработку и услуг переработчика на себестоимость полученной из переработки продукции. Пример реализован в конфигурации в 1С УПП («Управление производственным предприятием»).

1С, УПП, затраты, учет затрат, калькуляция себестоимости, переработка, услуги по переработке, передача в переработку, анализ затрат

Теоретическая схема распределения затрат на продукцию, полученную в результате переработки

Условия задачи

Предприятие отдает в переработку неокрашенное изделие (профиль), а из переработки получает окрашенное. При распределении затрат по переработке будем исходить из следующих обстоятельств:

- В стоимость продукции, полученной в результате переработки, входит стоимость неокрашенного профиля и стоимость окраски.

- В переработку перемещаем только профиль. Краска принадлежит переработчику. Стоимость краски входит в стоимость услуг по переработке.

- Неокрашенный профиль имеет стандартные размеры и измеряется в штуках.

- Стоимость окраски зависит от типа окраски (разная стоимость краски) и площади неокрашенного профиля (разный расход краски).

- Существует порядка 7 типов окраски, которые можно перечислить. Каждый тип окраски может содержать в себе как один, так и несколько цветов.

- Для оценки соотношений затрат в зависимости от площади поверхности профиля служат коэффициенты.

- Из каждой номенклатурной позиции неокрашенного профиля в результате окраски появляются несколько номенклатурных позиций. Каждой окрашенной номенклатурной позиции соответствует единственный тип окраски.

- Каждая номенклатурная позиция окрашенного профиля имеет свой коэффициент, характеризующий расход краски.

- За месяц на склад поступает окрашенная номенклатура из переработки. На всю эту номенклатуру переработчик предоставляет акты, в которых указываются стоимость окраски с разбивкой по типам краски. В акте дополнительно может присутствовать сумма, общая для всех видов окраски.

Задача: посчитать себестоимость окрашенного профиля в системе 1С УПП.

Необходимые параметры

- Под каждый тип окраски заводим номенклатурную группу.

- Указываем номенклатурную группу для каждой номенклатуры, представляющей собой окрашенный профиль.

- К каждой номенклатуре, представляющей собой окрашенный профиль, ставим в соответствие коэффициент, характеризующий расход краски.

- Затраты по окраске учитываем на отдельной статье затрат.

Алгоритм распределения затрат на продукцию, полученную в результате переработки

- Изо всех актов переработчика за месяц программа должна собрать суммы по каждому виду окраски в отдельности. В результате – получаем распределение сумм между номенклатурными группами.

- Распределяем затраты между номенклатурой в пределах каждой номенклатурной группы окрашенного профиля. Затраты распределяются пропорционально объему выпуска (шт.) и коэффициента.

- В случае, если в актах переработчика присутствуют суммы, не связанные с типом окраски (доп. суммы за услуги), то данные суммы распределяем на весь выпуск профилей пропорционально штукам.

Теоретический пример Настройки

| Готовая продукция(окрашенный профиль) | Коэффициенты |

| APL вставка 8684 300 | 0,09 |

| APL RAL 5015 3,0м | 0,09 |

| ASP Омега-профиль 8684 300 | 0,165 |

| ASP RAL 5015 3,0м | 0,165 |

| Готовая продукция(окрашенный профиль) | Номенклатурная группа |

| APL вставка 8684 300 | Окраска 2 |

| APL RAL 5015 3,0м | Окраска 1 |

| ASP Омега-профиль 8684 300 | Окраска 2 |

| ASP RAL 5015 3,0м | Окраска 1 |

Выпуск (поступило на склад)

| Готовая продукция(окрашенный профиль) | Объем выпуска, шт. |

| APL вставка 8684 300 | 15 |

| APL RAL 5015 3,0м | 46 |

| ASP Омега-профиль 8684 300 | 7 |

| ASP RAL 5015 3,0м | 20 |

Акт переработчика1

| Тип окраски | Сумма, руб |

| Окраска 1 | 572 |

| Окраска 2 | 200 |

| Доп. услуга | 17,60 |

Акт переработчика2

| Тип окраски | Сумма, руб |

| Окраска 1 | 500 |

| Окраска 2 | 125 |

Распределение

- Итоговые суммы по номенклатурным группам:

| Номенклатурная группа | Сумма, руб |

| Окраска 1 | 1072 |

| Окраска 2 | 325 |

| Доп. услуга | 17.60 |

2. Распределяем в пределах номенклатурных групп Окраска 2=325 руб.

| Готовая продукция (окраш. профиль) | Коэфф. пропорц-ти | Сумма, руб. | Цена окраски, руб |

| APL вставка 8684 300 | 15*0.09=1.35 | 325*1.35/(1.35+1.155)=175.15 | 175.15/15=11,6 |

| ASP Омега-профиль 8684 300 | 7*0.165=1.155 | 325*1.155/(1.35+1.155)=149.85 | 149.85/7=21,41 |

Окраска 1=1072 руб.

| Готовая продукция (окраш. профиль) | Коэфф. пропорц-ти | Сумма, руб. | Цена окраски, руб |

| APL RAL 5015 3,0м | 46*0.09=4.14 | 1072*4.14/(4.14+3.3)=596,52 | 596.52/46=12.97 |

| ASP RAL 5015 3,0м | 20*0.165=3.3 | 1072*3.3/(4.14+3.3)=475,48 | 475.48/20=23.77 |

- Распределяем доп. услугу.

- Доп.услуга на единицу продукции=17.60/(15+46+7+20)=0,2 (руб.)

- Таким образом, цена единицы каждой продукции увеличится еще на 20 копеек.

- При формировании стоимости продукции, принятой из переработки, к цене окраски еще добавится стоимость неокрашенного профиля.

Выпуск продукции силами стороннего переработчика, распределение затрат и расчета себестоимости: реализация в программе 1С УПП

Настройки программы

1.Завести номенклатурные группы. Далее, при вводе расходов (первичных документов) будет возможность указать, на какую номенклатурную группу следует отнести затрату.

2. Расставить номенклатурную группу в окрашенных профилях. Это можно делать двумя способами:

А) Из элемента справочника «Номенклатурные группы».

Б) Из элемента справочника «Номенклатура»

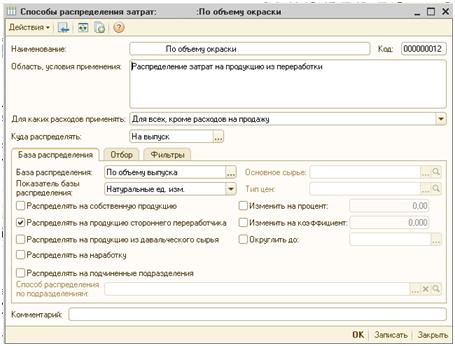

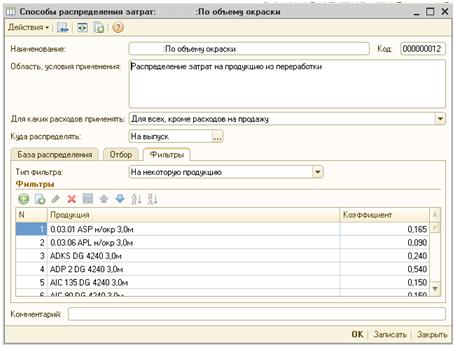

3.Завести элемент справочника «Способы распределения затрат» для распределения затрат на продукцию, полученную в результате переработки сторонним переработчиком.

На закладке «Фильтры» указать коэффициенты пропорциональности, которые программа будет использовать при распределении услуг по окраске. Если какой-либо продукции в перечне не будет, то при использовании данного способа распределения затрат, на нее затраты не распределятся вообще.

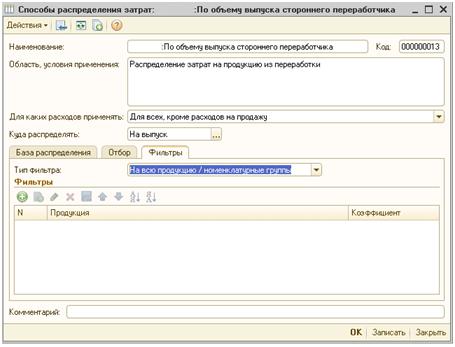

Для распределения сумм переработчика, которые следует отнести пропорционально выпуску (в штуках), независимо от площади окраски, следует завести еще один способ распределения затрат.

В фильтре поставить «На всю продукцию/номенклатурные группы».

4. Завести статьи затрат

При желании – статьи затрат материалы на выпуск продукции переработчика и на выпуск собственной продукции можно разделить.

5. Сделать записи в регистре сведений «Способы распределения статей затрат организаций» для статей затрат: «Окраска» и «Доп.услуги». Затраты для статьи затрат «Материалы на выпуск ГП_20» будут распределяться явным образом. Поэтому, в регистре его лучше не указывать.

Нужно для каждой статьи затрат указать свой способ распределения затрат, заведенный в п.3. и заполнить остальные поля, как показано на рисунке.

6. Документом «Установка цен номенклатуры» ввести плановые цены выпуска. При этом, поскольку в учетной политике предприятия сказано, что в качестве учетных цен следует брать плановые, выпуск продукции будет вестись по плановым ценам. При закрытии месяца цены будут скорректированы. Если по каким-то позициям готовой продукции плановые цены введены не будут – учет будет вестись по нулевым ценам. Для того, что бы оценить реальную себестоимость в середине месяца – можно делать предварительное закрытие месяца.

7. Ввести спецификации продукции в справочник «Спецификации». На закладке «Дополнительно» нужно поставить «Утвержден». В шапке поставить «Активная спецификация». Для удобства рекомендуется одну из спецификаций номенклатуры сделать основной. Для этого нужно нажать «Установить» в правом верхнем углу окна и выбрать «Основная спецификация». Такая спецификация будет подставляться по умолчанию при вводе продукции.

Пример учета и калькуляции себестоимости продукции, полученной в результате переработки

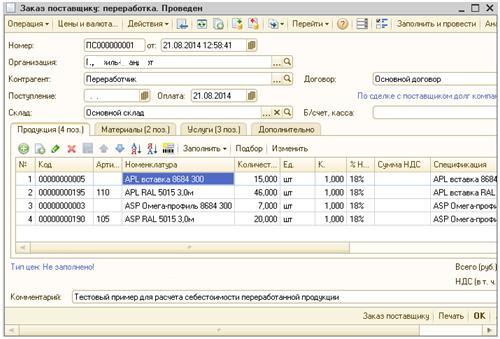

1. Для ввода заказа на переработку – нужно в документе «Заказ поставщику» выбрать операцию «Переработка» и заполнить продукцию.

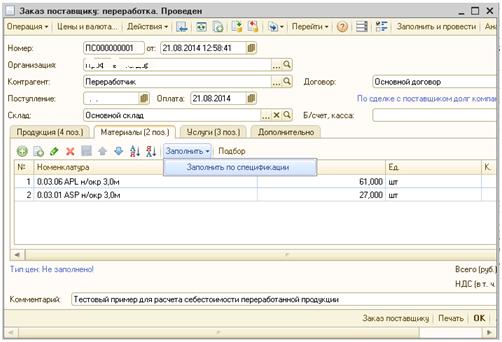

Если в каждой строчке указана спецификация, тогда можно на закладке «Материалы» провести автоматический расчет количества материалов, которое потребуются на выпуск продукции.

При необходимости можно произвести резервирование материала.

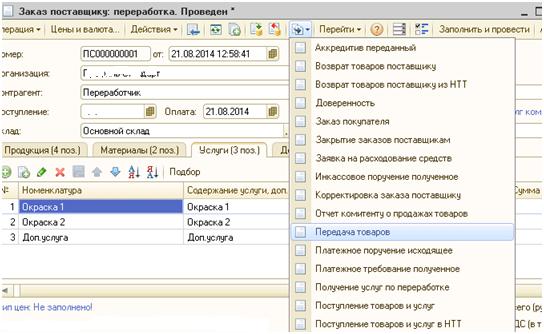

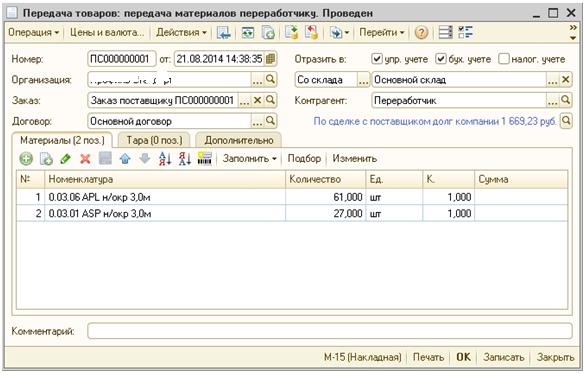

2. Для отражения факта передачи материалов в переработку – нужно на основании заказа поставщику нужно ввести документ «Передача товаров»

Вид операции – «Передача материалов переработчику»

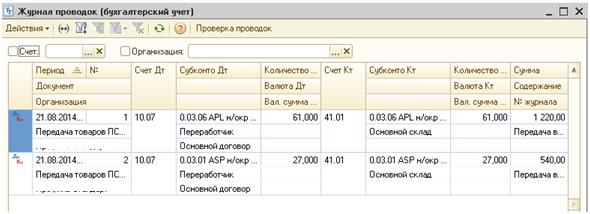

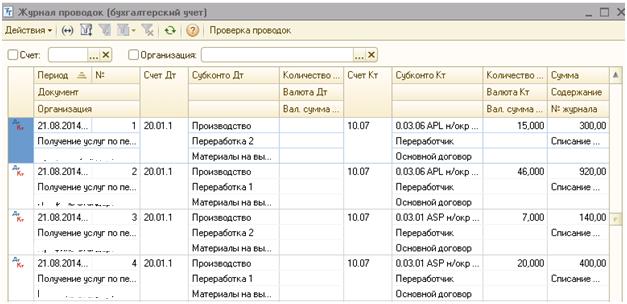

Бухучет передачи материала переработчику:

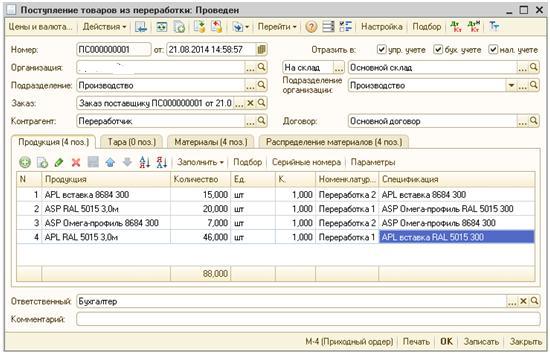

3. Для отражения факта получения готовой продукции из переработки нужно на основании заказа поставщику ввести документ «Поступление товаров из переработки». Продукция заполняется на основании заказа поставщику.

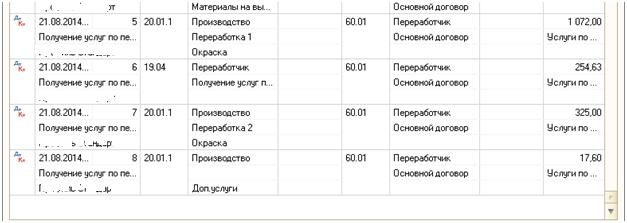

Бухучет поступления продукции из переработки.

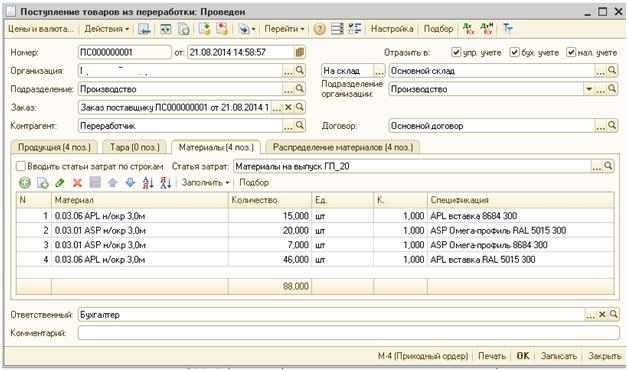

В этом же документе можно сразу распределить затраченные материалы на выпуск продукции. Для этого нужно заполнить закладку «Материалы». Это так же можно сделать на основании заказа поставщику. Нужно указать введенную ранее статью затрат «Материалы на выпуск ГП_20».

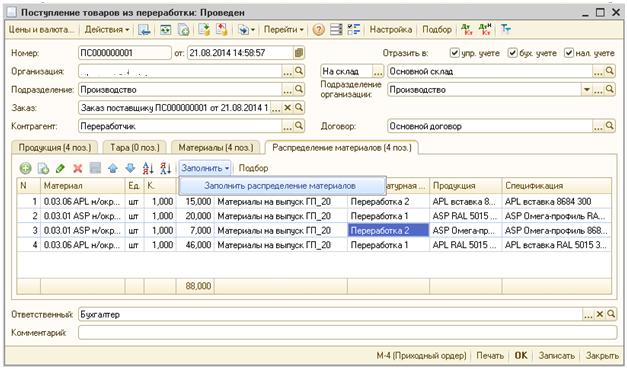

Затем следует заполнить закладку «Распределение материалов». Закладка заполняется автоматически. Материал распределяется на выпущенную продукцию согласно спецификациям.

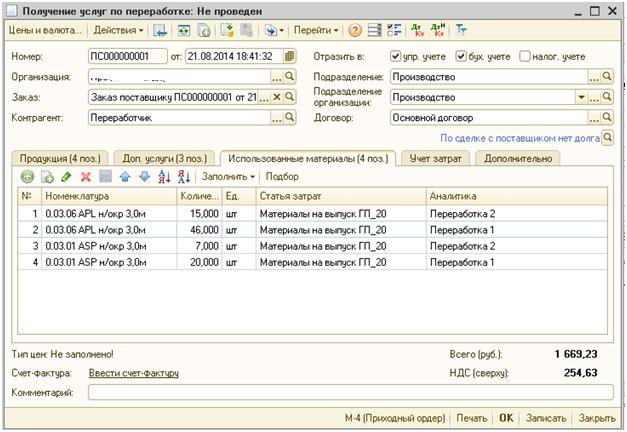

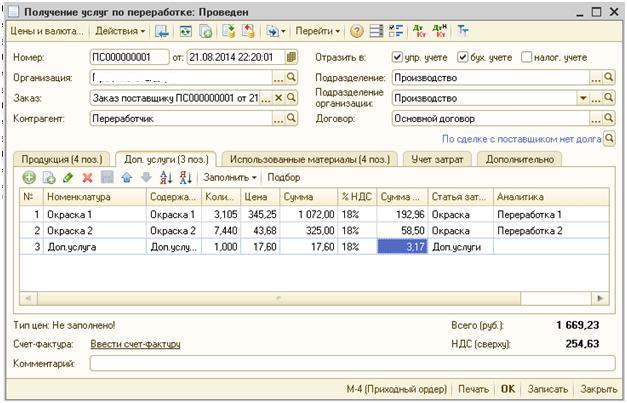

4. Для списания материалов из переработки на затраты, а так же – списания услуг по переработке на затраты нужно ввести документ «Получение услуг по переработке». Если переработчик дает акт на каждый заказ поставщику, то данный документ можно ввести на основании заказа поставщику (как в нашем примере). Для списания материалов должна быть заполнена закладка «Материалы».

Для учета затрат на услуги переработчика должна быть заполнена закладка «Доп.услуги». Следует обратить особое внимание на верность указания статьи затрат и аналитики. Аналитика показывает, на какую номенклатурную группу следует отнести затрату. В нашем примере для доп. услуги аналитика не указана. Это значит, что затрата должна быть распределена без учета номенклатурных групп. От выбора статьи затрат зависит способ распределения затрат на готовую продукцию. Поэтому номенклатура и номенклатурная группы играют ключевую роль в распределении затрат.

Если переработчик дает один комплект документов в конце месяца сразу на все заказы поставщику, то после поступления документов от переработчика, можно ввести один документ «Получение услуг по переработке».

5. Для распределения затрат на продукцию следует провести расчет себестоимости. Если вы используете партионный учет, то к моменту расчета себестоимости должна быть восстановлена последовательность партионного учета и скорректирована стоимость списания МПЗ. Иначе себестоимость может посчитаться не верно.

Отчеты

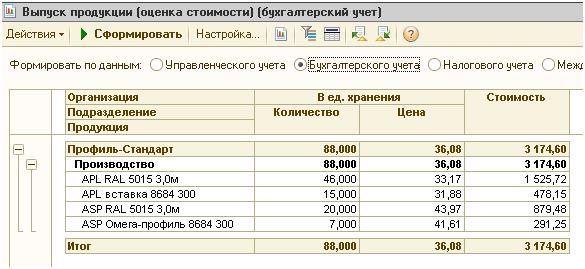

В результате мы получим цифры, которые были в наших теоретических расчетах. Выпуск продукции.

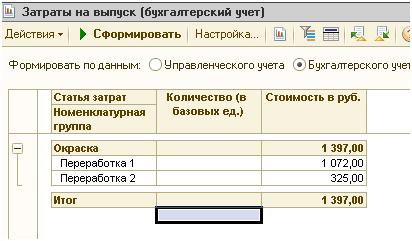

Распределение сумм статьи затрат «Окраска» по номенклатурным группам.

Статья затрат «Доп.услуги» распределилась по номенклатурным группам.

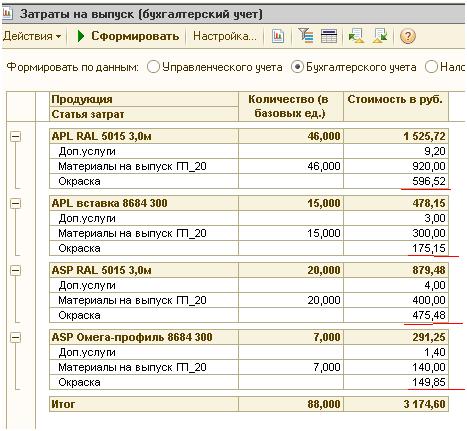

На следующем рисунке видно, из чего складываются затраты на выпущенную продукцию. Затраты на окраску сгруппированы в статье затрат «Окраска». Таким образом, себестоимость продукции в нашем примере складывается из материалов, переданных в переработку (статья «Материалы на выпуск ГП_20» ), услуг по окраске (статья «Окраска») и Дополнительных услуг (статья «Доп.услуги»).

Если мы хотим знать, какие материалы, в каком количестве пошли на выпуск нашей продукции, следует добавить в отчет группировку «Затрата». На рисунке ниже мы расшифровали статью затрат «Материалы на выпуск ГП_20» по каждой продукции и по затратам.

Стоимость списания материалов соответствует данным бухгалтерского учета. По бухучету, согласно нашему примеру стоимость неокрашенного профиля равна 20 рублей.

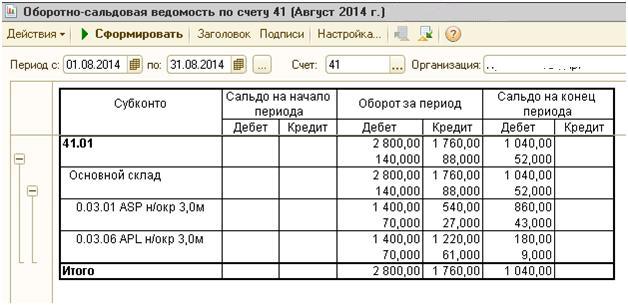

Проанализируем, на какую продукцию пошла затрата 0.03.01.ASPн/окр 3.0м

Видим, что неокрашенный профиль пошел на выпуск двух видов продукции. 7 единиц – на один вид продукции и 20 – на другой. Если в отчете «Анализ распределения затрат» поставить отбор по статье затрат «Доп.затраты» и выставить группировку «Продукция», то увидим, как дополнительные затраты распределились по продукции: по 20 копеек на каждую единицу. Это полностью соответствует теоретическим расчетам нашего примера. Управленческий учет, отчет «Валовая прибыль» Технология расчета себестоимости по управленческому учету (УУ) во многом похожа на технологию расчета себестоимости по бухгалтерскому учету. Однако, расчет себестоимости по УУ можно сделать отличным от расчета себестоимости по БУ. Отчет «Валовая прибыль» строится по данным УУ. Поэтому, для получения верных данных по данному отчету, следует рассчитать себестоимость по УУ. В нашем примере проведена настройка расчета себестоимости по УУ так, что бы она совпадала с себестоимостью по БУ. Таким образом, отчет по валовой прибыли совпадает с бухгалтерскими данными. Он строится в разрезе номенклатуры, покупателей, заказов покупателей.