Доставка товара покупателю силами стороннего перевозчика. Какой аналитики не хватает в бухгалтерском учете для управленческого анализа?

Литература 1С

Рассмотрим ситуацию с позиции продавца, который осуществляет доставку товара покупателю силами стороннего перевозчика.

- Продавец заключает договор перевозки со сторонней организацией.

- Перевозчик забирает товар со склада и везет его покупателю.

- Продавец оплачивает перевозку.

- Покупатель рассчитывается за товар плюс компенсирует продавцу стоимость перевозки одним из вариантов:

- расходы на транспортировку включаются в стоимость товара;

- покупатель возмещает стоимость перевозки по посредническому договору;

- условия возмещения стоимости перевозки прописываются в договоре поставки.

Наиболее простым с точки зрения учета и наиболее распространенным вариантом возмещения стоимости перевозки является включение расходов на доставку в цену товара. Рассмотрим его подробнее. Бухгалтерия должна отразить расходы на услуги транспортной компании по дебету счета 44 («Расходы на продажу»).

- ДЕБЕТ 44 КРЕДИТ 60 — отражены расходы на перевозку;

- ДЕБЕТ 19 КРЕДИТ 60 — отражен входной НДС;

- ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 — принят к вычету входной НДС;

На счете 44 расходы учитываются в разрезе подразделений и статей затрат. Поэтому, расходы будут ложиться на определенное подразделение вашей организации и отнесены на ту статью затрат, на которой вы учитываете расходы по доставке клиентам. Таким образом, расходы по доставке различным клиентам различной номенклатуры сваливаются в общий котел без аналитики по клиентам и номенклатуре.

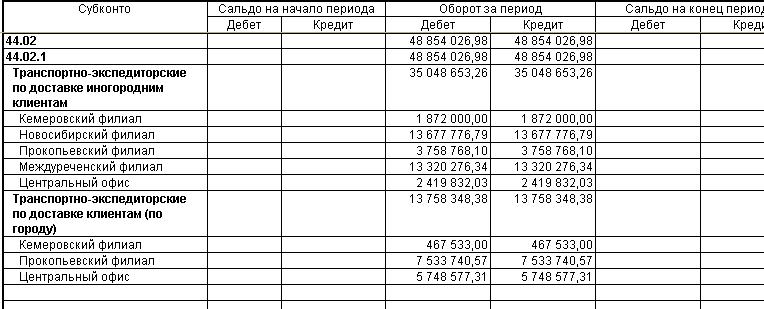

На рисунке продемонстрировано, как транспортные расходы по доставке клиенту отнесены на одну из двух статей затрат и привязаны к подразделениям организации, в которых возникли затраты. В конце месяца затраты списываются на счет 90 и уменьшают прибыль от продаж. Ниже приведен анализ счета 44, который показывает списание сумм счета 44 на различные номенклатурные группы счета 90.  В большинстве случаев распределение ни как не связано с реальными затратами на доставку товара той или иной номенклатурной группы. В бухгалтерском учете реализация товара сопровождается проводками:

В большинстве случаев распределение ни как не связано с реальными затратами на доставку товара той или иной номенклатурной группы. В бухгалтерском учете реализация товара сопровождается проводками:

- ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка» — отражена выручка от реализации, включая транспортные расходы на доставку товаров;

- ДЕБЕТ 90 субсчет «Налог на добавленную стоимость» КРЕДИТ 68 субсчет «Расчеты по НДС» — начислен НДС со стоимости товаров, включая наценку за до-ставку;

- ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 44 — списаны расходы на доставку товаров покупателю.

- ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 41 — списана стоимость товара.

Суммы, предъявляемые покупателю в качестве компенсации транспортных расходов, включены в общую сумму взаиморасчетов (Д 62) и никак не выделяются отдельно. Данных бухгалтерского учета не всегда достаточно для управленческих целей по следующим причинам.

- Данные в бухучете появляются с запозданием, что может привести к отрицательному финансовому результату в результате медленного реагирования на изменяющиеся условия и несвоевременность принятых мер.

- Данные бухучета не позволяют проанализировать фактические затраты на доставку груза ни в разрезе доставляемой номенклатуры, ни в разрезе клиентов, ни в разрезе отдельных реализаций. А следовательно – нельзя проанализировать и прибыль в данных разрезах.

- Нельзя выявить клиентов, по которым сумма компенсации доставки не покрывает реальных расходов на доставку.

Для того, что бы компенсировать эти недостатки бухучета, в организации следует вводить управленческий учет. В рамках управленческого учета можно достаточно легко вычленить данные, недостающие для полноценного анализа сбытовых расходов в части доставки товаров и продукции собственного производства покупателю. Если Вас интересует эта тема, мы будем рады любым Вашим вопросам. Обратная связь